一����、手機銀行季度活躍用戶:行業(yè)總規(guī)模突破7億人,挖掘細(xì)分流量增長機會2022年第3季度���,手機銀行服務(wù)應(yīng)用行業(yè)活躍用戶規(guī)模為7.01億人�,環(huán)比增長5.36%���,手機銀行活躍用戶全網(wǎng)滲透率�����、移動金融領(lǐng)域滲透率分別為66.83%�、67.31%?��?梢?���,移動金融領(lǐng)域活躍用戶逐漸逼近全網(wǎng)用戶量��,且手機銀行服務(wù)應(yīng)用行業(yè)仍存在增量機會��。增量機會一方面依賴生態(tài)開放���,用戶發(fā)展及服務(wù)形態(tài)演變促進(jìn)手機銀行產(chǎn)品及服務(wù)走向開放化��;另一方面挖掘細(xì)分流量增長機會���,包括老年人、新市民�、農(nóng)戶等普惠金融市場流量�����。從具體APP活躍用戶規(guī)模來看,2022年第3季度��,中國工商銀行APP���、中國農(nóng)業(yè)銀行APP����、中國建設(shè)銀行APP活躍用戶規(guī)模繼續(xù)位列前三�,分別為1.98億人、1.63億人��、1.54億人�����。圖 1-1 2022年第3季度手機銀行APP活躍用戶規(guī)模

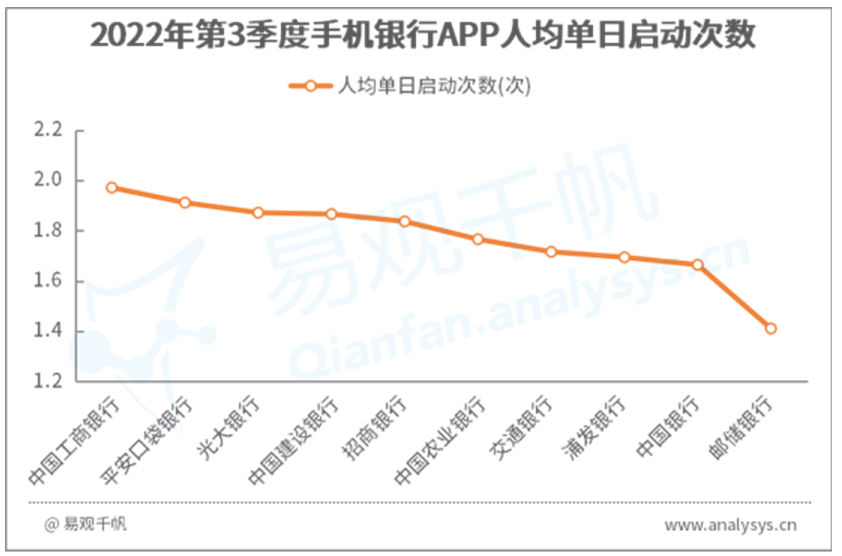

根據(jù)國家統(tǒng)計局及其他公開數(shù)據(jù)�,全國60歲及以上老年人總規(guī)模2.67億人,互聯(lián)網(wǎng)普及率為44.6%����。國家和地方大力支持新市民金融發(fā)展��,全國新市民群體約有3億人����。另外����,全國線上移動端農(nóng)村用戶規(guī)模約為2.93億人??梢姡栈萁鹑谑袌隽髁靠臻g廣闊�,監(jiān)管政策也大力推進(jìn)普惠金融發(fā)展,為手機銀行挖掘細(xì)分市場流量提供機遇���。從人均單日啟動次數(shù)來看�,中國工商銀行APP��、平安口袋銀行APP�、光大銀行APP相對更高,分別為1.97次�、1.91次、1.87次����。圖 1-2 2022年第3季度手機銀行APP人均單日啟動次數(shù)

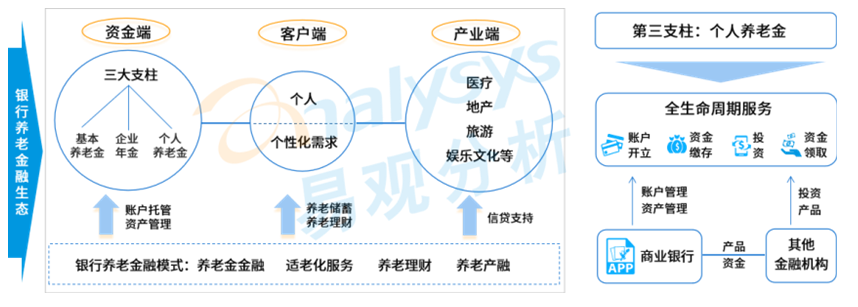

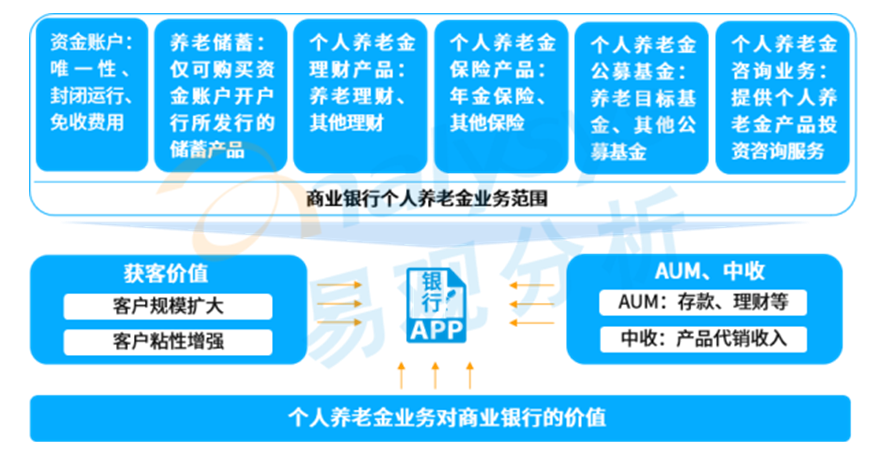

易觀分析發(fā)現(xiàn)��,各手機銀行APP間人均單日啟動次數(shù)差異較小�����、季度間也是小幅波動�,這說明用戶對手機銀行APP的定位更偏向金融工具��,暫未養(yǎng)成高頻使用的習(xí)慣�。各行手機銀行通過品牌形象打造�、生活場景拓展、體驗優(yōu)化等提升用戶使用頻次�,如在金融工具屬性基礎(chǔ)上樹立財富管理與生活服務(wù)平臺形象、不斷提升用戶體驗等�����。二�、手機銀行市場熱點:爭搶個人養(yǎng)老金業(yè)務(wù)1、個人養(yǎng)老金業(yè)務(wù)長期價值極高�,為銀行“必爭之地”我國養(yǎng)老保險制度目前以第一支柱基本養(yǎng)老保險為主導(dǎo),第二支柱企業(yè)年金和職業(yè)年金為補充���,第三支柱個人養(yǎng)老金起步發(fā)展階段���。商業(yè)銀行針對性逐步構(gòu)建“養(yǎng)老金托管���、養(yǎng)老理財、養(yǎng)老產(chǎn)融等”金融生態(tài)圈��。圖 1-3 商業(yè)銀行養(yǎng)老金融生態(tài)圈商業(yè)銀行個人養(yǎng)老金業(yè)務(wù)范圍包括資金賬戶����、養(yǎng)老儲蓄、個人養(yǎng)老金產(chǎn)品代銷�、個人養(yǎng)老金咨詢業(yè)務(wù)等。個人養(yǎng)老金賬戶具有唯一性��,商業(yè)銀行自開戶起就將全流程參與個人養(yǎng)老金業(yè)務(wù)中��,扮演入口角色��,個人養(yǎng)老金賬戶對于銀行是必爭之地��。同時��,個人養(yǎng)老金具有長期屬性����。因此����,個人養(yǎng)老金業(yè)務(wù)將長期利于商業(yè)銀行客戶獲取�、AUM沉淀和中間業(yè)務(wù)收入,以及客戶粘性增強帶來的更多金融服務(wù)需求�����。圖 1-4 個人養(yǎng)老金業(yè)務(wù)對商業(yè)銀行的價值

2��、銀行開展個人養(yǎng)老金賬戶�、繳存等激勵活動目前可開辦個人養(yǎng)老金業(yè)務(wù)的銀行總共有23家����,包括6家大型國有銀行,12家股份制銀行����,和5家城商行(北京銀行、上海銀行�、江蘇銀行、寧波銀行��、南京銀行)���。這些銀行紛紛上線了豐富的營銷活動����,針對開戶、繳存����、投資產(chǎn)品均有不同的激勵活動。一是資金賬戶開戶贏現(xiàn)金紅包��、開戶領(lǐng)微信立減金���;二是針對推薦好友辦理開戶的客戶���,推出相應(yīng)的激勵活動;三是代銷的部分養(yǎng)老基金產(chǎn)品費率優(yōu)惠����。以工商銀行為例,其作為首批銀行在全國36個個人養(yǎng)老金制度試行地區(qū)正式上線個人養(yǎng)老金業(yè)務(wù)����。在辦理渠道上,為客戶提供工行手機銀行、“工行服務(wù)”微信小程序等線上辦理渠道�����,以及工行網(wǎng)點智能柜員機�、企業(yè)批量等線下辦理渠道。工商銀行手機銀行上線了個人養(yǎng)老金活動�����,在工行首次成功開立個人養(yǎng)老金資金賬戶��,有機會領(lǐng)取50元微信立減金(綁定微信支付可使用)���,繳存/充值還有機會領(lǐng)取20元微信立減金���。個人養(yǎng)老金產(chǎn)品方面��,工商銀行已發(fā)行特定養(yǎng)老儲蓄產(chǎn)品�����,包括整存整取�����、零存整取、整存零取三種類型���,涵蓋5年�、10年���、15年�����、20年四個期限�,客戶可根據(jù)自身情況選擇不同類型和期限產(chǎn)品�����。同時��,工商銀行積極積極參與多只養(yǎng)老基金上線和發(fā)行�����,發(fā)揮集團(tuán)優(yōu)勢推出工銀瑞信定制養(yǎng)老FOF基金�、引入南方養(yǎng)老目標(biāo)基金等���。3、個人養(yǎng)老金業(yè)務(wù)助力提升零售銀行市場競爭力當(dāng)前�����,我國個人養(yǎng)老金業(yè)務(wù)處于規(guī)范化發(fā)展的起點���,僅在部分城市試點�,預(yù)計前期個人養(yǎng)老金滲透率較小�。未來隨著試點逐步放開,以及個人養(yǎng)老金在監(jiān)管政策���、參與機構(gòu)及產(chǎn)品設(shè)計等方面都有較大的探索和創(chuàng)新空間���,預(yù)計滲透率將逐步提升,養(yǎng)老金融市場空間廣闊��。個人養(yǎng)老金制度采取賬戶制�����,商業(yè)銀行資金賬戶潛在價值極高���。商業(yè)銀行可以充分發(fā)揮賬戶����、客戶���、渠道��、產(chǎn)品等優(yōu)勢����,基于手機銀行等服務(wù)渠道���,積極搶占個人養(yǎng)老金市場�。由于個人養(yǎng)老金業(yè)務(wù)具有長期屬性���,首批試點銀行尤其是養(yǎng)老金融����、財富管理服務(wù)突出的銀行將受益于個人養(yǎng)老金的試點����,帶動客戶規(guī)模�、AUM及中間業(yè)務(wù)收入穩(wěn)步增長�����,從而助力提升零售銀行市場競爭力�����。值得注意的是��,雖然個人養(yǎng)老金覆蓋人群廣�,但是目前居民普遍對養(yǎng)老金融知識儲備不足,需要普及養(yǎng)老投資理念����,推廣投教內(nèi)容。同時����,各銀行個人養(yǎng)老金產(chǎn)品及服務(wù)同質(zhì)化程度較高,在個人養(yǎng)老金長期投資��,個性化財富管理服務(wù)等方面存在挑戰(zhàn)�����。建議商業(yè)銀行可以從投教內(nèi)容個性化���、提升養(yǎng)老金融服務(wù)能力���、專業(yè)人才培養(yǎng)等方面持續(xù)提升個人養(yǎng)老金業(yè)務(wù)競爭力。一是投教內(nèi)容個性化�,可以根據(jù)用戶的不同年齡、文化程度�����、投資經(jīng)驗等提供個性化����、多樣化的投教內(nèi)容,提升用戶的養(yǎng)老規(guī)劃意識及能力����。二是提升養(yǎng)老金融服務(wù)能力,養(yǎng)老投資是長期投資�,商業(yè)銀行需要發(fā)揮多資產(chǎn)配置能力,圍繞用戶養(yǎng)老需求進(jìn)行全生命周期的財富規(guī)劃和實施���。三是加快專業(yè)養(yǎng)老金融人才培養(yǎng)�����,養(yǎng)老財富規(guī)劃周期長��,需要專業(yè)的人才來提供服務(wù)�����,因此����,可以加快專業(yè)養(yǎng)老金融人才培養(yǎng),由專業(yè)人才提供多元化����、個性化的金融產(chǎn)品、投顧服務(wù)以及綜合性養(yǎng)老金融服務(wù)����。